La Caisse de prêts immobiliers (CPI) est créée en 1920. Elle s’inscrit dans le paysage

financier et économique du Maroc qui dispose depuis 1906 d’une banque

centrale, la Banque d’État du Maroc. Installée à Tanger, cette dernière a pour

mission d’émettre des billets de banque et d’être le trésorier-payeur de l’État.

Elle est en outre l’une des conséquences directes de l’acte d’Algésiras qui a défini

les réformes nécessaires dans le domaine administratif, économique, fiscal,

sécuritaire, judiciaire et militaire. En ce début de XXe siècle, le Royaume connaît

donc de profondes mutations.

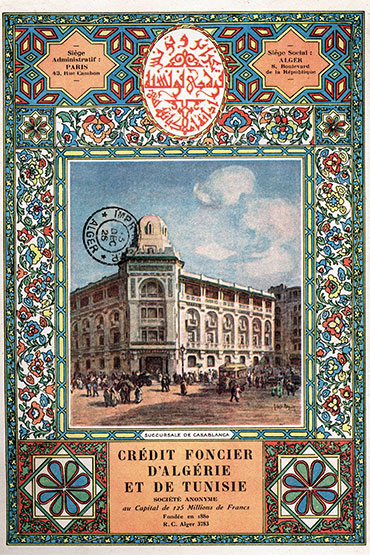

C’est dans ce contexte de changement que la CPI est établie. C’est une émanation

du Crédit foncier d’Algérie et de Tunisie (CFAT), lui-même fondé en 1880, et dont

des membres sont présents au conseil d’administration de la nouvelle société.

À la tête dudit conseil d’administration composé de cinq à douze membres, des

hauts fonctionnaires et des hommes d’affaires français. Édouard Picanon, inspecteur

général des colonies du cadre de réserve, est nommé à la présidence.

Eugène Fages de La Tour est vice-président ; Jean Andrieux et Edmond Philippar

représentent le CFAT, Auguste Terrier est administrateur, Auguste Grillot, administrateur

délégué, et Édouard Gendre, administrateur directeur.

Parallèlement, est créé un comité de direction siégeant au Maroc, et plus précisément

au 101, rue Blaise Pascal – aujourd’hui rue Prince Moulay Abdellah – à

Casablanca : il doit assurer le lien entre les décisions initiées à Paris et le niveau

local. Les échanges de courriers entre les deux villes sont très fréquents.

La fondation de la CPI a lieu alors que le traité de Fès a établi le protectorat français sur le Maroc depuis le 30 mars 1912. Le maréchal Lyautey est devenu le premier résident général auprès du sultan du Maroc.

Dès lors, à l’image de ce

qui a déjà été fait dans les autres colonies, les autorités entendent développer

tous les secteurs de la vie politique, sociale et économique. Mais avant de lancer

d’ambitieux programmes de développement, l’urgence est au logement des tout

premiers colons.

L’enjeu est de taille ; tant et si bien que l’une des premières mesures prises par

les autorités concerne les lots de colonisation. Un dahir de 1913 met en place le

système d’immatriculation foncière : il permet à quiconque possédant un bien

immobilier de s’adresser aux services de la Conservation foncière pour obtenir

un titre de propriété définitif et inattaquable. Est ainsi remplacé l’ancien système

qui fonctionnait sur des documents privés ou autres faisant preuve. Place désormais

au cadastre et au service de la topographie qui se déplace pour dresser un

plan des lieux extrêmement précis. Le protectorat entend rassurer les colons

venant s’installer et leur garantir que personne ne sera en mesure de contester

leur droit. C’est la première fois que ce système est mis en place, et il témoigne

de la volonté de l’État français de faire du protectorat le modèle d’une administration

dite «moderne».

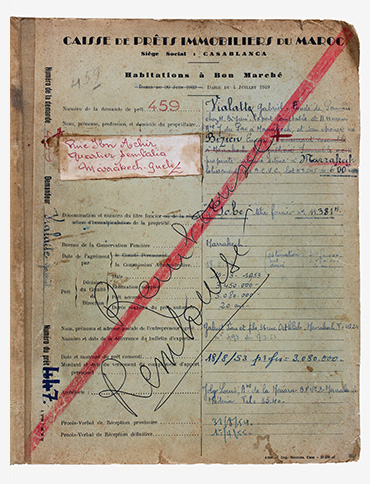

Avec la CPI, les procédures s’organisent. Concrètement, les sociétés d’habitations

à bon marché sont habilitées à emprunter auprès de la CPI, à laquelle

elles soumettent des dossiers comportant les devis de construction et le plan

financier élaboré. La CPI débloque les fonds nécessaires au fur et à mesure

de l’avancement des travaux, et ce sur la base de la valeur de la garantie du

terrain et des constructions prévues. En échange, l’hypothèque constitue la

garantie de crédit.

Globalement, les montants des prêts accordés sont relativement faibles et ne dépassent pas souvent 100 000 francs. Leur durée est de dix à quinze ans. On voit alors des dossiers déposés pour des habitations ou des villas. « Villa Renée », « propriété urbaine dénommée Madeleine », « propriété urbaine dénommée Roger », « villa des roses », « villa Suzie », « villa Charlotte »… un florilège de prénoms majoritairement féminins pour des constructions alors pleines de promesses ! Le bilan au bout de quatre ans demeure modeste : 157 villas, 143 appartements et 33 magasins réalisés.

Durant cette première période, les autorités du protectorat ont élaboré de

vastes programmes de développement qu’elles entendent désormais mettre

en oeuvre et déployer dans tout le Maroc. C’est dans cette perspective que la

CPI devient en 1924 la Caisse des prêts immobiliers du Maroc (CPIM). L’objectif

est de doter le pays des infrastructures administratives et techniques idoines

pour servir la stratégie économique globale dessinée. Et une fois encore, cela

implique l’installation massive de colons.

Les programmes donnent la priorité au développement de l’agriculture. Les

terres doivent être plus et mieux exploitées pour créer un secteur économique

complet. Commencent alors de grands chantiers, comme la construction d’un

réseau routier et ferré afin de permettre la circulation des personnes et des

marchandises ; comme l’édification des barrages sur l’oued Beht, dans le Gharb,

l’oued Nfis dans le Haouz et l’Oum Er-Rbia, dans le Tadla. À terme, ils garantissent

une meilleure irrigation des terres que les colons vont ainsi pouvoir valoriser.

Les colons : ils sont à nouveau les acteurs clés de toute la stratégie de

développement impulsée et soutenue par le protectorat. Sans eux, rien n’est

possible. Il faut faire venir des familles ; il faut les encourager et les rassurer sur les

investissements qu’elles seront amenées à faire. Le dahir du 25 novembre 1925

est censé répondre à ces besoins, en mettant en place un système de crédits

destinés à soutenir les futurs acquéreurs de lots de colonisation immatriculés

ou en instance d’immatriculation. Et pour mettre en oeuvre cette aide matérielle,

les autorités se tournent alors vers la structure déjà existante, en l’occurrence

la CPIM, l’autorisant à financer dorénavant l’agriculture avec un système de ristournes.

Le fait que cette décision émane d’un dahir et non d’une décision de l’assemblée générale de la société montre que déjà – et l’avenir le confirmera – la CPIM est considérée comme un instrument essentiel au service du politique. Le système va bien fonctionner. En témoignent ces chiffres : en 1930, 80 % des crédits octroyés profitent aux propriétés agricoles. Les projets en zone rurale vont connaître un réel succès, preuve s’il en fallait de l’attrait des colons pour les terres fertiles du Maroc. Dans un pays fortement rural, disposant de secteurs secondaire et tertiaire alors limités, ces derniers voient dans l’activité agricole de meilleurs investissements. Et ce d’autant qu’une partie de la production est destinée à la métropole, garantissant ainsi un débouché régulier et sécurisé. Dans la même période, un autre dahir concerne plus particulièrement les prêts à l’aménagement, à la transformation et à la construction de petites exploitations rurales ; ces derniers étant destinés jusque-là aux lots de colonisation. La mesure s’adresse aux anciens combattants, aux veuves de militaires, aux anciens marins titulaires d’une pension d’invalidité et à tous les ayants droit à des pensions octroyées par l’État français. Le protectorat entend s’appuyer sur ces populations, déjà présentes sur le sol marocain ou encore en France, pour exploiter les petites exploitations agricoles dans tout le Maroc. Les prêts très avantageux sont à long terme et bénéficient d’importantes ristournes.

De 1925 à 1930, la période est éminemment politique et on assiste à une floraison de dahirs destinés à soutenir la CPIM à qui l’on confie de plus en plus de missions et qui agit comme organisme d’exécution. La CPIM a la confiance des autorités politiques, elle est installée et organisée ; elle fonctionne bien. En outre, sa santé financière est excellente. C’est dans cette perspective qu’en 1928, l’État lui confie une mission à caractère social. Il s’agit de consentir des prêts pour la construction d’habitations salubres à bon marché. C’est la première fois que ce terme apparaît. La branche est très spécifique et a été mise en place par l’administration du protectorat pour encourager la population à obtenir des crédits afin de se loger dans de bonnes conditions économiques. Ce sont des crédits sur trente ans subventionnés par l’État. Le futur habitat bon marché des années 1960 est en germe…

La CPIM se voit attribuer une mission supplémentaire en 1930 : le transport

maritime. Le dahir du 20 août l’autorise dorénavant à « effectuer, contre

garantie hypothécaire maritime, des prêts d’une durée maximale de dix ans aux

propriétaires de navires de mer de 10 tonneaux de jauge brute et au-dessus sous

pavillon chérifien ». Une nouvelle fois, il s’agit de soutenir la croissance de l’économie

du protectorat français en constituant une flotte maritime d’envergure,

capable de soutenir les exportations – matières premières marocaines dont le

phosphate, production agricole – et les importations – produits manufacturés

français trouvant sur le sol marocain un nouveau débouché. Mais comme il

s’agit d’un secteur extrêmement spécifique et technique, la CPIM s’assure le

concours du Crédit fluvial et maritime de France spécialisé dans cette branche

d’opérations.

Les augmentations de capital successives et rapprochées illustrent par fai tement

le rôle exponentiel joué par l’institution. Le capital initial s’élève à 250 000 francs

en 1920. Il est de 2 millions de francs en 1924, de 3 millions en 1925 et de 4 millions

en 1926. Un an après, il passe à 10 millions de francs ! À l’origine de cette

importante augmentation, une activité en pleine expansion : 43 millions de

francs de prêts à long terme sont accordés en 1927, contre 19 millions en 1926.

Et deux ans plus tard, le capital social est encore augmenté, passant à 20 millions

de francs.

Les deux décennies qui suivent ne modifient pas le fonctionnement de la CPIM qui poursuit son action sous l’égide de Monsieur Renaudin et qui commercialise de nouveaux produits pour répondre à des besoins en constante évolution et à une poussée démographique continue. Les prêts à la construction aux anciens combattants et aux victimes de guerre sont mis en place le 4 juillet 1949. L’objectif est de permettre à ces populations directement impactées par la Seconde Guerre mondiale de construire leur logement individuel et de les inciter à venir s’installer au Maroc, quand ils sont originaires de métropole. Autre produit nouvellement proposé par la CPIM en 1949, les prêts à la construction, qui doivent faciliter l’accès à la propriété aussi bien aux Européens qu’aux Marocains.

La suite de prêts mise en place ultérieurement permet aux clients

de la CPIM de céder leurs biens avec continuation du prêt consenti au profit du

nouvel acquéreur. Peuvent profiter de cette mesure les anciens combattants,

les victimes de guerre ou les candidats aux habitations salubres et à bon marché.

Il faut toujours fluidifier davantage le marché pour maintenir la dynamique

impulsée.

Dernier point, le dahir du 16 octobre 1951 autorise le financement des prêts pour

les coopératives d’habitation. C’est le début d’un nouveau mode de logement,

inédit parce qu’intégrant la notion de programme de logement collectif, et qui

va connaître un succès croissant. D’ailleurs, dans la même perspective, l’arrêté

du 17 septembre 1954 étend l’octroi des prêts aux anciens combattants et aux

victimes de guerre à l’acquisition d’un appartement en copropriété – dans les

immeubles édifiés avec l’agrément de la commission administrative compétente

– et non plus seulement pour un logement individuel. La modernisation

du Maroc est déjà en marche. Outre ce rôle direct en faveur du logement, la

CPIM est devenue un acteur majeur de l’urbanisation du Maroc. Par la diversité et

l’ampleur croissante de ses missions, l’institution contribue depuis l’instauration

du protectorat à l’architecture des villes et à leur organisation.

À la veille de l’Indépendance, la CPIM affiche un dynamisme certain. Et son action

a résolument accompagné le développement du Maroc sous protectorat français.

Déjà, la CPIM a commencé à façonner le logement du pays. En témoignent

quelques chiffres symboliques. Les prêts à la construction présentent en 1959 un

encours de près de 3 milliards de francs. Les prêts aux habitations à bon marché

sont passés entre 1940 et 1959 de 110 millions à 1,8 milliard de francs. Les prêts

à long terme, quant à eux, sont passés sur la même période de 262 millions de

francs à 1,7 milliard de francs. Et les crédits à moyen terme affichent un encours

de 1,5 milliard de francs ! Autant d’indicateurs qui montrent déjà les liens étroits

entre la CPIM et l’histoire du Maroc, et son rôle dans la promotion de l’immobilier

au Maroc. À partir de l’Indépendance de 1956, un autre avenir va se dessiner

pour la CPIM.

Parmi toutes les coopératives soutenues par

l’État, les coopératives d’habitation ont permis

l’accession à la propriété de nombre de Marocains

depuis 1951. L’objectif de ces associations à but non

lucratif est de faciliter l’acquisition de logements,

sociaux ou non. Elles constituent un moyen et non

une fin.

Plusieurs personnes se réunissent, afi n d’acheter

ensemble un terrain sur lequel elles ont décidé de

construire. Il peut s’agir d’un logement social, de

villas de standing… Des plans sont réalisés, puis

présentés à la Commission de l’urbanisme qui

donne son aval. Les membres de la coopérative

sollicitent alors le CIH pour le fi nancement de leur

projet. Après une étude technique, les équipes

du CIH estiment le montant total des travaux.

C’est à partir de ce coût global fi xé en amont de

la réalisation que la part de chacun est calculée.

Ce processus ne fait pas intervenir de promoteur

immobilier ; le bureau de la coopérative fait appel

à des entreprises de construction qui vont gérer

notamment les travaux de viabilisation du terrain

pour l’ensemble des adhérents. C’est un gain de

temps et d’argent ! Une fois que la construction est

achevée et que chacun a remboursé son crédit,

la coopérative est dissoute, laissant place à un

ensemble de logements privés.

Au fur et à mesure que les années passent, les

coopératives d’habitation connaissent un réel

succès. Mais, corollaire de cet engouement, les

limites du système apparaissent : de nombreux

problèmes sont liés au fait même que le crédit

accordé est global. En effet, tous les adhérents ne

remboursent pas avec la même régularité : certains

sont défaillants car confrontés aux aléas de la

vie, d’autres manquent de « zèle » en la matière.

En 1995, les règles changent. Désormais, il y aura

autant de crédits – et donc d’hypothèques – que

d’adhérents. Le système de suivi est plus fi able

et la procédure de mainlevée de l’hypothèque

– une fois que le crédit individuel est entièrement

remboursé – est accélérée. Mais rien ne change

en ce qui concerne l’éclatement à terme du

titre foncier. C’est le CIH qui donne son accord

pour l’opération de mutation des titres fonciers

individuels en faveur des adhérents propriétaires.

Durant ces cinquante dernières années, les

pouvoirs publics ont fortement développé l’offre

de fi nancement en matière de logements, retirant

peu ou prou l’attrait des coopératives d’habitation.

Mais les coopératives d’habitation demeurent un

symbole de la politique volontariste de l’État pour

permettre au plus grand nombre d’accéder à la

propriété, une étape essentielle dans la vie de tout

un chacun.