Le 2 mars 1956, la France reconnaît officiellement l’indépendance du Maroc. S’ouvre alors une longue période, tout au long de laquelle le Maroc doit construire son économie nationale. Les enjeux sont forts pour le Royaume confronté à une conjoncture économique détériorée. En même temps que l’investissement global chute considérablement, et ce, que ce soit dans le domaine du matériel et de l’outillage ou dans le bâtiment, l’investissement privé connaît une baisse de 50 % entre 1952 et 1960 ! De nombreux colons – parmi lesquels 175 000 Français – quittent le pays. Une période de transition commence pour le pays. En effet, à partir de 1956, sont mises en place des restrictions en matière de revente de biens à des non-Marocains. Mesure confirmée par le dahir du 17 novembre 1959 qui préconise que les acquisitions de biens ruraux soient soumises à autorisation préalable lorsque l’acquéreur n’est pas marocain. La croissance et l’emploi sont directement impactés. La balance commerciale affiche un déficit important. Mais le Maroc jouit de nombreux atouts : sa situation géographique le place aux portes de l’Europe et au croisement de la Méditerranée et de l’Atlantique ; ses terres fertiles et son agriculture diversifiée en font un acteur international dans le domaine des agrumes et des primeurs ; ses sous-sols recèlent l’un des plus grands gisements au monde de phosphate ; son climat constitue un attrait pour le tourisme naissant. Sans oublier les infrastructures laissées par le protectorat.

Il y a urgence à doter le pays des infrastructures idoines et des organes de décision adaptés pour développer une économie nationale pérenne. Les pouvoirs publics doivent non seulement mettre en place de nouveaux outils au service du Maroc indépendant mais aussi intervenir partout où le secteur privé est insuffisant, voire inexistant, pour soutenir les investissements voulus par l’État.

Cela commence par la création de la Banque du Maroc en vertu du dahir du 30 juin 1959, le dirham remplaçant le franc marocain dès le mois d’octobre de la même année. La Banque du Maroc est appelée à jouer le même rôle que les banques centrales européennes au lendemain de la Seconde Guerre mondiale. En l’oc cur rence, financer l’économie marocaine en voie de développement. En cette même année 1959, l’État met également en place des organismes financiers spécialisés – ou OFS –, dont la mission est de pallier les carences du système de crédit privé et de porter le développement des secteurs stratégiques : en premier lieu, la Caisse de dépôt et de gestion (CDG) doit accompagner l’investissement national, avec un rôle de « bailleur de fonds ». Elle soutient l’action de la Caisse nationale du Crédit Agricole (CNCA) qui se charge du milieu rural et de l’activité maritime jusqu’alors sous la tutelle de la CPIM ; elle contribue également au financement de la Banque nationale pour le développement économique (BNDE), dont le champ d’action concerne plus particulièrement l’in ves tis sement industriel. La Banque marocaine du commerce extérieur (BMCE) finance les opérations commerciales à l’étranger. Quant à la CPIM, elle se spécialise dans l’immobilier et le tourisme, et va être amenée à jouer un rôle central dans tout ce processus. C’est dans cette perspective que la CDG, et donc l’État, devient actionnaire majoritaire de la CPIM à hauteur de 65 % du capital social. Cette prise de contrôle est un bouleversement. Mamoun Tahiri est alors nommé président du conseil d’administration. Le siège social, qui était à Paris, est transféré à Casablanca, boulevard Moulay Abdellah.

Tout au long des décennies qui vont suivre, l’État travaille dans le cadre de plans

dont l’objectif est de fixer pour une période définie les axes de développement

prioritaires pour l’économie nationale. Et toutes les décisions et les mesures

prises doivent converger vers cet objectif. Le premier plan de 1960-1964 a pour

mission de doper l’investissement, clé du redémarrage de l’économie nationale.

Il est la suite logique de la mise en place des structures publiques précédemment

évoquées. Le cadre est fixé ; reste à donner aux organismes les moyens d’action

et à déterminer avec précision le champ d’intervention de chacun.

C’est chose faite par le dahir du 5 novembre 1962, qui va régir l’activité de la

CPIM amenée à se concentrer sur les secteurs immobilier et hôtelier. Il faut

dire qu’en ces années 1960, le déficit de logements pour la population marocaine

est préoccupant, l’action de la CPIM n’ayant bénéficié quasiment qu’aux

colons français pendant la période du protectorat. C’est la première fois qu’une

législation organise le crédit par l’intermédiaire d’organismes spécialisés pour

développer le logement et l’hôtellerie ! Pour le logement, les fonctionnaires

constituent la première cible visée, avec des taux d’intérêt particulièrement

bas. Autre population concernée : les personnes de condition modeste, avec

l’octroi de crédits sur vingt ans alimentés par des fonds publics. En effet, l’État

marocain est non seulement garant de ces crédits qui peuvent atteindre 90 %

du coût du logement, mais il offre aussi de nombreuses exonérations fiscales.

C’est le régime spécial.

Certes, le Maroc connaît une période d’austérité de 1964 à 1968, consécutive à

l’endettement excessif de l’État et accentuée par une conjoncture délicate avec

la guerre des Sables (1963-1964). Mais la tendance à l’investissement massif par

le recours à l’endettement demeure et le Maroc entend poursuivre sa marche

vers la modernisation et le développement. Ainsi, le plan triennal de 1965-1967

marque une nouvelle étape par rapport au précédent, en présentant les secteurs

prioritaires économiques et sociaux, à savoir l’agriculture, la formation professionnelle

et le tourisme.

Dès lors, tout s’enchaîne et s’accélère, et les années 1970 vont se caractériser

par un développement économique sans précédent, soutenu par une politique

d’investissement public lourde et par conséquent induisant un recours massif à

l’endettement public. Durant cette période résolument volontariste, le Décret

royal du 17 décembre 1968 constitue une date charnière pour le CIH. Avec ce

texte, le Royaume du Maroc lui confie le financement des secteurs immobilier

et hôtelier et lui donne les moyens supplémentaires nécessaires à la mise en

oeuvre d’une telle mission d’intérêt national. Entre-temps, la CPIM est devenue

le Crédit Immobilier et Hôtelier (CIH) en 1967 ; preuve s’il en fallait du recentrage

de l’organisme vers ces deux missions. Enfin, dans la même période, son capital

passe de 6,25 millions de dirhams à 20 millions de dirhams.

Concrètement, le cadre réglementaire issu du Décret royal définit les régimes

des crédits (économiques, régime général, coopératives, hôteliers…), détermine

leur plafond, détaille leurs caractéristiques et précise les modalités de leur fi nancement

(périodicité, délai de franchise, différé d’amortissement, ristourne, etc.).

En outre, il pose les principes liés à la garantie de l’État et ceux qui régissent les

procédures de récupération des créances. Enfin, il faut ajouter deux éléments,

longtemps essentiels dans l’histoire du CIH : la notion d’agrément afin de bénéficier

des avantages de l’État pour l’immobilier et la garantie partielle ou totale de

l’État pour l’hôtellerie. Le CIH acquiert ainsi une position de monopole concernant

le financement de l’immobilier et du tourisme.

Les années 1970 constituent une période essentielle dans la construction du Maroc moderne, tant au niveau politique, économique que social. À l’origine de cette dynamique, plusieurs facteurs intérieurs et extérieurs. Au niveau intérieur, c’est le début de la marocanisation officiellement lancée par Feu Sa Majesté Hassan II en 1973. Par ce processus, le Maroc doit se réapproprier son outil économique et industriel et clore définitivement son passé colonial. C’est le temps de la marocanisation des entreprises et des outils de production. La réforme agraire est accélérée. Autre levier essentiel de ces années-là, la croissance exceptionnelle au regard de la crise que connaissent les pays industrialisés d’Europe : la montée des cours des phosphates, dont les prix ont été multipliés par quatre entre 1974 et 1975, contribue à pouvoir afficher une balance commer ciale excédentaire et à augmenter sensiblement le pouvoir d’achat de la population marocaine. Enfin, dernier levier et peut-être le plus symbolique, le sentiment de fierté nationale né du succès de la Marche verte. À l’occasion de cet événement, le Royaume du Maroc a montré au reste du monde qu’il est un peuple uni autour de son Roi et maître de son destin. Autant d’éléments qui font de la décennie une période d’affirmation et de volontarisme politique. L’heure est à l’investissement massif, coûte que coûte, soutenu par les organismes internationaux

– Fonds monétaire international et Banque mondiale en tête – qui accordent de nombreux prêts. On pratique la politique de l’en dettement. Et le Maroc devient un véritable « chantier » : l’agriculture d’exportation est relancée, de nouveaux barrages sont construits, les investissements dans le secteur hôtelier sont massifs. Outre le soutien à la croissance, le processus de marocanisation vise à asseoir la souveraineté du pays. Et cet objectif annoncé trouve son application concrète dans le plan quinquennal de 1973-1977. Ainsi, grâce à ce plan, les pouvoirs publics entendent créer pas moins de 600 000 logements en cinq ans. Cet objectif, s’il illustre les ambitions des pouvoirs publics, rappelle sans fard que le Royaume souffre cruellement d’un déficit de logements. Et une fois encore, le CIH va être amené à jouer un rôle majeur dans l’histoire de son pays. Il devient véritablement le « bras armé » des pouvoirs publics marocains pour encourager l’immobilier. Il joue le rôle d’une véritable locomotive du financement du logement. Un chiffre témoigne du volontarisme de l’organisme en matière d’immobilier : durant la période 1973-1977, le CIH est intervenu dans le financement de la construction de 20 000 logements, par un volume de crédits de 862 millions de dirhams. Les prêts accordés dans le régime général demeurent majoritaires, même si sur l’ensemble de la période 1973-1977, le volume des prêts pour l’habitat économique a quintuplé.

Le Maroc est en plein mouvement, et sa population aussi. Les années 1970 sont

marquées par une croissance démographique importante et par un exode vers

les grandes villes, pourvoyeuses d’emplois et promesses d’un avenir meilleur.

Conséquence, l’urgence de construire plus et plus vite, en même temps que

l’espace disponible, se raréfie. La décennie 1970 se caractérise donc par une

politique particulièrement volontariste en matière d’immobilier. L’action du CIH

s’inscrit dans ce mouvement puisque dans les prêts accordés, les logements de

type « villas » connaissent une baisse à partir de 1975 – raréfaction des terrains,

coûts de construction en augmentation – quand les logements en immeubles

collectifs connaissent un accroissement pratiquement constant durant la

période. Et le rapport d’activité 1977 du CIH de conclure : « Cette forme d’habitat

est incontestablement la solution d’avenir du problème de logement. » La

ville de Casablanca représente à elle seule 50 % des volumes de crédits octroyés.

Le paysage du logement au Maroc dans ces années 1970 voit donc lo gi quement

apparaître les programmes immobiliers collectifs. Jusque-là, il s’agissait de crédits

contractés par des particuliers. La notion de vie en collectif n’était pas

encore suffisamment développée ; et ce d’autant que dans les campagnes

marocaines, l’espace disponible et les solidarités familiales permettent d’avoir

un logement individuel. Ce n’est plus le cas dans les villes qui se développent.

En cause, l’augmentation de la population, la raréfaction de l’espace – et donc

la nécessité d’une meilleure gestion – et le coût de la construction. En outre,

émerge un désir de s’élever socialement, notamment chez les fonctionnaires et

les salariés, qui sont des candidats pour le logement de gamme moyenne. Et puis

il faut remédier à l’extension des bidonvilles, ou tout du moins la limiter. Et ces

programmes collectifs s’inscrivent parfaitement dans la volonté de résorption

des bidonvilles voulue par les pouvoirs publics.

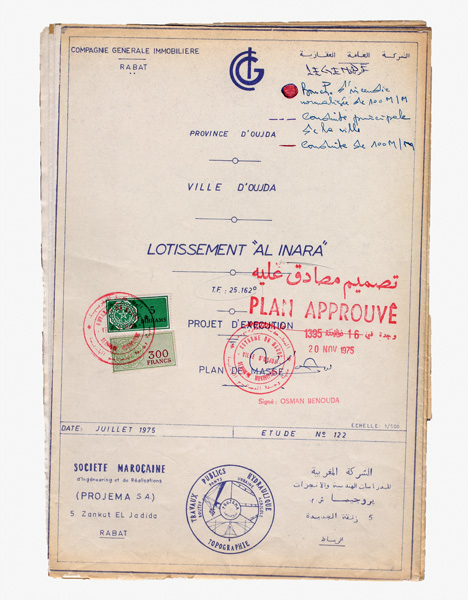

Le CIH a désormais affaire à des promoteurs immobiliers ; une profession naissante

dont il doit accompagner les balbutiements ! Il y a les promoteurs publics à

travers les établissements régionaux d’aménagement et de construction (Érac,

ainsi qu’Anhi, Attacharouk, CGI, Sonadac…): ils sont en charge de la promotion

immobilière et se financent auprès du CIH. Ils travaillent aussi

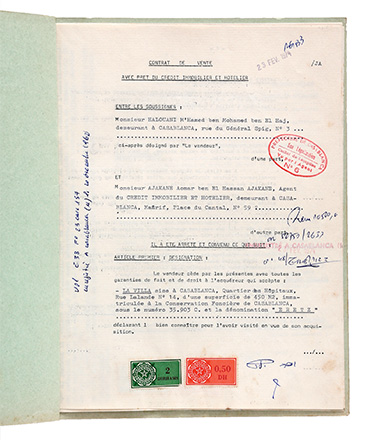

bien sur le régime spécial avec l’habitat économique que sur le régime général. Les premiers programmes se situent à Casablanca et à Marrakech. Mais il y a aussi tous les promoteurs privés, petits et moyens. Ils se lancent dans cette nouvelle activité, ayant saisi le potentiel d’enrichissement possible. On construit partout. Les années 1970 marquent résolument le début de l’explosion immobilière. Le CIH s’adapte pour répondre à ce monde en mutation permanente. De là naissent trois branches de crédit en 1975 : la branche OPF (prêts de préfinancement des promoteurs pour les programmes collectifs), la branche OPVT (opérations de prêt de viabilité des terrains) – la viabilisation est un préalable incontournable au lotissement par un promoteur – et la branche du locatif – les prêts au locatif permettent au promoteur de construire non pas pour vendre mais pour louer à une catégorie de la population qui n’est pas encore parvenue au stade de l’accession à la propriété. À chacune de ces branches correspondent de nouveaux métiers, car ces dossiers, tant par leur ampleur que par leur caractère inédit, nécessitent des modes de gestion adéquats. Afin de s’assurer de la viabilité et de la rentabilité des dossiers déposés, de véritables études sont lancées. Pour les mener à bien, des services d’évaluation sont constitués et formés, capables à terme de donner un avis économique et financier. Une fois que le projet est autorisé par le comité interne du CIH, le dossier suit la procédure d’agrément. Les enjeux sont de taille, car la fin d’un projet immobilier implique qu’il soit vendu dans sa totalité et le plus rapidement possible ! Cette phase fait intervenir des notions techniques et juridiques. Or les promoteurs n’ont pas toujours l’expertise nécessaire en la matière. Afin de faciliter le processus – et également de garder un certain contrôle –, le CIH propose de les assister dans la phase de dénouement du projet. Dès que la conservation foncière éclate le titre foncier, on donne l’accord sur l’acte de partage et l’hypothèque globale est morcelée entre les différents lots, chacun en fonction de sa superficie. Chaque logement fait l’objet d’un titre foncier individuel. Par ailleurs, le CIH met en place le contrat tripartite : une opération simple et rapide – à l’époque, il n’est pas question de notaire – signée entre le vendeur, l’acquéreur et le CIH, en tant qu’organisme de crédit. Et chaque fois que le promoteur va vendre un logement, il présente un compromis de vente et le CIH établit un contrat tripartite.

Tout au long des années 1970 et sous l’impulsion volontariste de El Habib El Fihri,

président du CIH depuis 1972, la banque n’a de cesse de moderniser ses structures

et son fonctionnement pour être en mesure de relever toutes les missions

qui lui incombent de la part de l’État et de répondre à l’expansion de son activité.

Cela passe par la réorganisation de l’organisme avec toujours les mêmes

objectifs : faciliter l’accès au crédit immobilier et fluidifier les procédures pour

accélérer les dossiers et donc les programmes de construction. Le CIH met en

place de nouvelles expertises pour accompagner le développement et se mettre

au service des promoteurs mais aussi des acquéreurs. Des mesures sont alors

prises pour accroître l’accès au crédit. La durée des prêts est allongée jusqu’à

vingt ans pour le régime général et jusqu’à vingt-cinq ans pour l’habitat à bon

marché. Le seuil de revenus pour bénéficier de ces crédits s’élève maintenant à

2 500 dirhams, élargissant la tranche de population concernée.

Toujours dans cette perspective d’une action plus efficace, un processus de

décentralisation est initié : en effet, pour El Habib El Fihri, le CIH doit non seulement

se rapprocher des utilisateurs mais aussi oeuvrer à une présence plus

homogène sur l’ensemble du territoire national. Ainsi, en 1973 et 1974, sont

ouvertes des délégations régionales successivement à Oujda, Rabat, Tanger,

Agadir, Marrakech, Fès et Casablanca. Elles sont en mesure d’accorder di rectement

des prêts et seront en charge des grands programmes immobiliers dans

ces régions.

Le président veut l’action du CIH efficace mais aussi globale. L’institution ambitionne

d’être capable d’intervenir à tous les stades d’investissement, de l’étude

à la gestion, en passant par le financement, la réalisation physique et l’équipement.

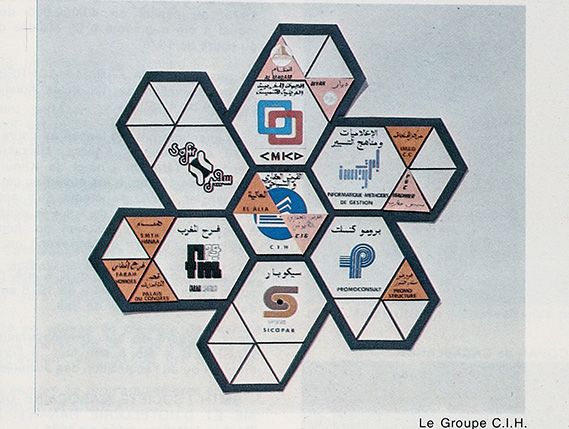

Pour ce faire, elle se place dans une logique de groupe et crée plusieurs

filiales : Imeg, société informatique de méthodes et de gestion, Promoconsult, un

des premiers bureaux d’études au Maroc, la Sicopar – Société immobilière de

construction et de participation. Avec ses deux usines à Casablanca et à Salé,

cette dernière est dédiée à la production industrielle de préfabriqués destinés à

accélérer les programmes de logement et à en baisser les coûts de fabrication.

Autre filiale, le Consortium maroco-koweïtien de développement (CMKD), qui

est constitué pour intervenir dans le financement de l’immobilier comme de

l’hôtellerie. Les autres filiales créées à la même époque concernent quant à elles

le secteur hôtelier. Toutes ces nouvelles entités impliquent un renforcement des

ressources humaines ; le CIH procède donc à une campagne de recrutement

important, les effectifs humains du CIH triplant quasiment entre 1973 et 1977 !

On compte alors quelque 280 employés.

Enfin, pour dynamiser encore le marché de la promotion immobilière et répondre

plus rapidement à la demande, le CIH franchit un nouveau cap en 1981 : il

contribue à accélérer davantage les procédures d’agrément, jugées encore

trop pesantes. En effet, l’agrément des programmes n’était alors prononcé

qu’à l’achèvement dudit programme. Désormais, tout se fera en amont via le

Comité d’agrément créé à cet effet et composé des représentants du ministère

des Finances, du ministère de l’Habitat, de l’Urbanisme et du CIH. Ce comité se

réunit après chaque comité de direction du CIH pour statuer, séance tenante,

sur l’a grément des programmes de promotion immobilière. À cela s’ajoute la

simplification des critères d’agrément. Les objectifs restent inchangés : doper

le marché et intensifier fortement l’offre sur le marché du logement collectif.

Autant d’actions qui font du CIH le véritable fer de lance de l’État marocain dans

sa politique de logement de ces décennies et qui ancrent profondément l’institution

dans l’histoire de l’urbanisation du Maroc.

À l’aube des années 1980, le CIH a su devenir une des institutions financières

indispensables dans la réalisation des objectifs de la politique économique et

sociale de l’État, ce dernier lui donnant les moyens de ses ambitions. Fort de ces

moyens très importants, le CIH a multiplié les mesures pour favoriser l’accès au

crédit immobilier : il s’est diversifié pour gagner en influence et donc en efficacité,

il a modernisé bon nombre de ses procédures… Son rôle dans le développement

de l’économie du Maroc moderne est primordial. Un rôle économique mais aussi

social avec, à titre d’exemple, l’assurance-vie rendue obligatoire par le CIH en

1979, afin de sécuriser les populations les plus fragiles soumises plus violemment

que les autres aux aléas de la vie au cours d’un crédit.

Ainsi, au début de cette nouvelle décennie, l’éventail des produits proposés par

le CIH ne change pas, mais il est adapté à un contexte économique mouvant et à

un marché aux exigences fluctuantes. L’activité de l’organisme d’État se décline

alors en deux grandes familles.

La première est la branche sociale, qui comprend

les prêts destinés à l’acquisition ou à la construction de logements individuels,

relevant du régime général ou économique. La seconde est la branche commerciale,

qui regroupe trois types de crédits : les prêts à la promotion immobilière

(préfinancement des promoteurs pour la viabilisation des terrains ou la réalisation

des programmes destinés à la vente en copropriété ou à la location), les

crédits fonciers (financement de projets immobiliers à destination commerciale

tels une école, une clinique, des complexes commerciaux…) et les prêts à la promotion

hôtelière.

Quelques chiffres pour illustrer le bilan d’une période très faste pour le CIH : les

crédits à l’acquisition qui constituaient à peine 1 % des approbations en 1978,

représentent 19 % de l’encours de 1986. Autre chiffre, qui confirme une tendance

précédemment évoquée : la part des crédits à la construction individuelle

a chuté de 62 à 38 %. La réalisation des gros projets immobiliers est préférée

aux dépens des petits projets individuels. En 1986, l’encours des crédits du CIH

atteint environ 5 milliards de dirhams.

La date de la fondation de Casablanca, tout comme son nom originel

d’Anfa, demeurent à ce jour encore incertains. Ce qui est avéré, c’est

qu’au début du XXe siècle et à la veille de l’instauration du protectorat

français en 1912, Casablanca se déploie sur un territoire coïncidant avec

l’ancienne médina, qui a déjà une vocation commerciale et maritime.

La cité océanique est ouverte sur le monde.

À partir de ce moment-là, le visage de la ville va profondément changer,

l’ambition étant d’en faire une capitale économique moderne, tête de

pont du protectorat. Forte de cette vision politique, Casablanca devient

le lieu privilégié d’un urbanisme innovant et audacieux. Aux commandes,

Henri Prost, nommé en 1914 « directeur du service spécial d’architecture

et des plans des villes » par le résident général Lyautey. L’urbaniste

conçoit l’année suivante le premier plan d’aménagement axé sur des

notions très modernes. Le zonage divise la ville en trois espaces distincts

– industriel, de loisirs et central, futur quartier d’affaires. L’alignement

des constructions est obligatoire, de même que le dépôt d’un permis

de construire. Les choses s’organisent, les constructions sont normées,

réglementées. L’extension de la ville au-delà de la médina fait partie

intégrante du projet, rythmée par la création de grandes artères.

Les quartiers se dessinent : Anfa, très résidentiel et réservé aux

catégories les plus favorisées, Maarif, pavillonnaire, le quartier des

Habous à partir des années 1920 avec son mélange entre exigences du

confort moderne et schéma traditionnel de la médina… De cette époque

demeurent des lieux et des bâtiments emblématiques, à l’image de la

place de France et du tribunal – oeuvres de l’architecte Joseph Marrast –,

de l’hôtel Excelsior, de la Wilaya.

Suivront d’autres architectes, dont Michel Écochard à partir de 1947, qui

va lui aussi profondément marquer l’histoire de Casablanca. À cet élève

de l’école du Corbusier, on doit l’extension de Casablanca sur la côte

jusqu’à Mohammedia, le percement de l’avenue des FAR et un travail

de fond en faveur de l’habitat social, pour répondre à une augmentation

démographique forte, et ce malgré son corollaire, une pression

financière croissante. C’est l’époque des constructions plus épurées,

dites «géométriques». Au zonage de Prost succède celui de Michel

Écochard : ville, banlieue, grande banlieue.

Il faudra attendre 1984 pour

qu’un nouveau plan d’aménagement soit conçu par Michel Pinseau.

Tout au long de ces décennies, Casablanca a vu se côtoyer différents

styles architecturaux dont le point commun est sans aucun doute

le côté novateur, voire avant-gardiste. Au style néo-classique, les

colonnes et les loggias, les façades reconnaissables à leurs sculptures

et leurs ornements floraux. À l’art déco des années 1930, les motifs

géométriques. Le style néo-mauresque préfère les tuiles vertes, les

zelliges, les pergolas… Nombre de bâtiments publics érigés pendant

le protectorat s’inspirent de ces éléments architecturaux tout en les

intégrant dans des ensembles plus sobres, selon les voeux de Lyautey.

Quant au style dit « fonctionnaliste » – on retrouve l’esprit germanique du

Bauhaus – qui, comme son nom l’indique, n’a de prétention que l’aspect

utilitaire, il sera à l’origine d’immeubles cubiques à l’aspect très dépouillé.

Autant de styles qui ont fait de Casablanca une partition architecturale

unique, empreinte de modernité et de tradition !

Aujourd’hui, on parle du Grand Casablanca. Une métropole qui intègre

son littoral, alors que jusqu’à présent elle semblait tourner le dos à

l’océan. Parallèlement, les schémas directeurs d’aménagement urbain

(SDAU) de 2009 et 2014 entendent mieux gérer l’espace : des zones

naissent – habitat, activité, loisirs –, de nouveaux équilibres avec

de grands ensembles sont créés, les espaces verts sont favorisés…

Casa Anfa est tout à fait emblématique de ces grands projets : l’ancien

aéroport d’Anfa se métamorphose en une grande zone urbaine

comprenant un vaste parc, un centre d’affaires et des logements.

La Marina, quant à elle, se déploie sur 26 hectares en front de mer et

offre à la ville de nouvelles tours de bureaux, des hôtels, un palais des

congrès, un aquarium, un port de plaisance, un centre commercial…

En ce début de XXIe siècle, Casablanca doit donc relever un double défi.

Celui de poursuivre sa modernisation pour être au rang des capitales

économiques mondiales dans une perspective de développement

durable impulsée par Sa Majesté Mohammed VI. Et celui de préserver

son patrimoine architectural et culturel, lien essentiel pour saisir toute

la richesse historique, économique et humaine de la cité, mais aussi

pour construire la Casablanca de demain, fière de son passé et de ses

ambitions.